Aufwandsumsatzsteuer |

|

Aufwandsumsatzsteuer |

|

Im Wohnungseigentum (WEG) werden die monatlichen Einzahlungen der Eigentümer für die Reparaturrücklage mit 0% Steuer gebucht.

D.h. für diese Zahlungen fällt (noch) keine Umsatzsteuer an.

Wenn aber dann tatsächliche Reparaturen durchgeführt werden, so werden für diese ja ganz normal 20% Vorsteuer abgezogen.

Dafür muss aber nun der Teil der Rücklage nachversteuert werden. D.h. dafür ist nun Mehrwertsteuer fällig.

Der Steuersatz dafür hängt von der Verwendung der Objekte ab. Für die Verwendung als Wohnung fallen 10% an, für die Verwendung als Geschäftsraum (Büro, Lokal) fallen 20% an. (Für die genaue Zuordnung und eventuelle Ausnahmen beraten Sie sich bitte mit Ihrem Steuerberater!)

Wenn das gesamte Haus dieselbe Verwendung hat, dann fällt die Zuordnung leicht. Für reine Wohnungen muss z.B. der Nettobetrag der Reparaturen mit 10% nachversteuert werden.

Für Mischnutzung müssen Sie den Anteil der jeweiligen Nutzung für das Haus bestimmen.

Hinterlegung in der Bici-Software:

Sie hinterlegen in den Konten, auf denen Sie Reparaturkosten buchen, den für das Haus anfallenden Mischsteuersatz in den Kontostammdaten in den Feldern:

Anteil Aufwands-Umsatzsteuer Gegenbuchung 10 %

Anteil Aufwands-Umsatzsteuer Gegenbuchung 20 %

Die Summe der beiden Einträge sollten natürlich 100% ergeben.

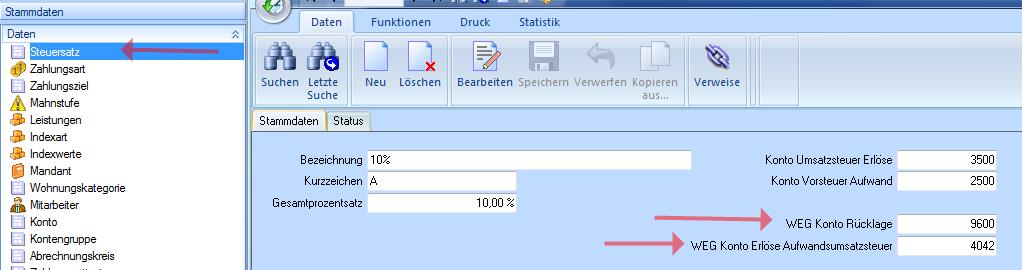

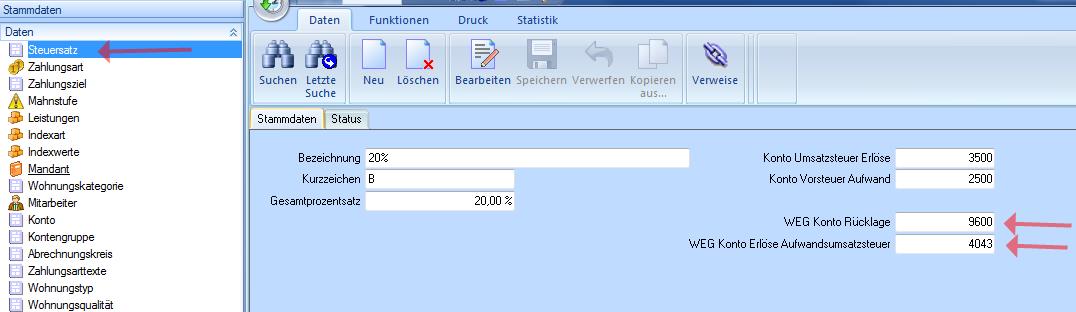

Zusätzlich hinterlegen Sie in den Stammdaten => Steuersatz für jeden Steuersatz die Konten, auf denen die automatischen Gegenbuchungen durchgeführt werden.

Sie benötigen dafür 2 Konten:

WEG Konto Rücklage

WEG Konto Erlöse Aufwandsumsatzsteuer

(Legen Sie für jeden Steuersätze ein eigenes Erlöskonto an.)

Das passiert beim Buchen:

Wenn Sie diese Stammdaten korrekt hinterlegt haben dann passiert bei Buchungen auf das Reparaturkonto folgende Gegenbuchung automatisch:

Der Nettobetrag der Reparaturkosten wird auf das eingegebene Erlöskonto gebucht.

Die dafür anfallende Mehrwertsteuer (10% und/oder 20%) wird auf das Mehrwertsteuerkonto gebucht, das ebenfalls im Steuersatz hinterlegt ist. (Normale Erlösbuchung)

Der Gesamtbetrag wird dann am Rücklagenkonto im Soll gebucht.

Sie Rücklage des Hauses wird also um den Nettobetrag Plus Mehrwertsteuer reduziert.

Beispiel: Reparaturkosten Netto 1000,- Euro, Brutto 1200,- Euro

Annahme: 100% Wohnungsnutzung, daher alles 10% Aufwandsumsatzsteuer.

Normale Buchung der Reparaturkosten:

Konto Soll |

Konto Haben |

Betrag |

7650 Reparaturkosten |

1000,- |

|

2500 Vorsteuer |

200,- |

|

2800 Bank |

1200,. |

Automatische Zusatzbuchungen: (Annahme: 100% Wohnungsnutzung)

Konto Soll |

Konto Haben |

Betrag |

9600 Reparaturrücklage |

1100,- |

|

4042 Fiktive Erlöse |

1000,- |

|

3500 Mehwertsteuer |

100,. |